企业收取/支付违约金如何缴税?|| 发现原创

关注发现,认识更多有温度、有灵魂的法律人

案 例

这是笔者在日常服务中遇到的案例:客户Y公司于2016年5月与R公司签订了一套全自动包装生产线采购合同,全套设备价款1000万元,合同约定R公司需在2016年底之前交付安装并验收合格,并约定了相应的逾期交货违约金等违约条款。后由于R公司自身原因交货延期,且生产线的封口装置和检测装置存在质量缺陷,虽经多次维修,但整套设备截至2018年底尚未验收合格,需方也尚有500万的尾款未支付。供需双方就此经多次谈判,最终达成了如下解决方案:需方对封口装置(价值100万元)做退货处理,对检测设备(价值50万元)折价50%接收,供方另向需方支付逾期违约金200万元,需方在支付给供方的尾款中扣除上述款项。供方在发货时已经随同开具了全额增值税专用发票,需方已经认证抵扣。需方就此方案请笔者为其草拟补充协议,在供方给出的协议文本中,供方将前述退货、折价以及逾期违约金打包,直接按照折价处理,即:原合同约定1000万元的价款,退货100万元,剩余部分折价为675万元,需方需再支付175万元。而笔者给到客户的协议文本,却将三者分开表述,即:供方退货100万元,折价接受25万元,支付逾期违约金200万元,抵减后需方需再支付175万元。对此,需方客户追问道:二者有何区别?分别表述价值何在?

二者的区别将在文末揭晓。对于民商事交易中的违约金在税务上如何处理,我想这也是很多有心留意财税处理的律师会关心的问题,不妨借此机会把这个问题说清楚。

●●

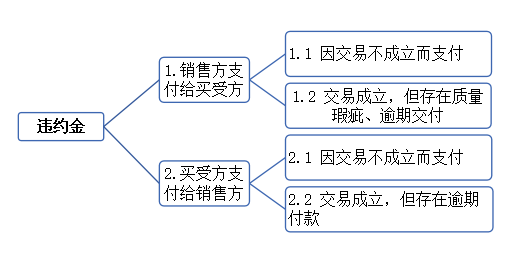

一、违约金的分类

违约金,是指有当事人约定或法律规定的、在一方当事人不履行或者不完全履行合同时向另一方当事人支付的一笔金钱或其他给付。[ 韩世远.《合同法总论》(第三版)[M].法律出版社.2011.8]根据给付方向以及给付原因,可做简单分类如下:

二、各情形下的税务处理

(一)情形1.1——因交易不成立而由销售方向买受方支付

1、增值税

《增值税暂行条例》第一条规定:“在中华人民共和国境内销售货物或者加工、修理修配劳务(以下简称劳务),销售服务、无形资产、不动产以及进口货物的单位和个人,为增值税的纳税人,应当依照本条例缴纳增值税。

第六条规定:“销售额为纳税人发生应税销售行为收取的全部价款和价外费用,但是不包括收取的销项税额。”

《增值税暂行条例实施细则》第十二条规定:“价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。”

《营业税改征增值税试点实施办法》(财税〔2016〕36号)第三十七条将“价外费用”解释为“是指价外收取的各种性质的收费”。《增值税法》(征求意见稿)则直接取消“价外费用”的概念,直接将“销售额”定义为“纳税人发生应税交易取得的与之相关的对价,包括全部货币或者非货币形式的经济利益。”

综上,销售方基于成立的交易(应税条件)向买受方收取(主体条件)的违约金,在现行增值税制下被归于“价外费用” ,与合同价款同属销售额之一部,合并计征增值税,并开具与合同价款同等税率的增值税发票。亦即,实施细则所规定的作为价外费用的违约金,应当做限缩解释,即仅限于同时满足两项条件的逾期付款违约金。

情形1.1于两项条件均不符合,故在此情形下买受方收取销售方的违约金不产生增值税纳税义务,亦无须开具增值税发票。

2、企业所得税

《企业所得税法》第六条规定:“企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。包括:(一)销售货物收入;(二)提供劳务收入;(三)转让财产收入;(四)股息、红利等权益性投资收益;(五)利息收入;(六)租金收入;(七)特许权使用费收入;(八)接受捐赠收入;(九)其他收入。”

第八条规定:“企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。”

在具体处理上,企业因经济交易而支出的违约金、银行罚息、诉讼费等,可以做税前扣除。而行政性罚款,其大多依据的是国家法律、行政法规,具有较强的法定性和强制性,如工商登记部门、税务部门的罚款,不可做税前扣除,需要做企业所得税税前调增处理。[ 参见《国家税务总局关于修订企业所得税年度纳税申报表有关问题的公告》(国家税务总局公告2019年第41号)附件:《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》部分表单及填报说明(2019年修订)……A105000 纳税调整项目明细表……19.第19行“(七)罚金、罚款和被没收财物的损失”:第1列“账载金额”填报纳税人会计核算计入当期损益的罚金、罚款和被没收财物的损失,不包括纳税人按照经济合同规定支付的违约金(包括银行罚息)、罚款和诉讼费。第3列“调增金额”填报第1列金额。]

故此,在情形1.1中,买受方取得销售方支付的违约金,应计入年度收入总额,一并计算缴纳企业所得税。销售方支出这笔违约金,可取得相关凭证后在企业所得税税前列支。

(二)情形1.2——交易成立,但存在质量瑕疵、逾期交付等情形而由销售方向买受方支付

1、增值税

该情形不满足主体条件,故买受方收取销售方违约金并不产生增值税纳税义务。

对销售方而言,则质量的瑕疵与逾期交付的瑕疵不能等观,而应当区别处理:

(1)质量瑕疵。该情形下的违约金系因其质量瑕疵而在价款上给予买受人的减让,在税法上被称作“销售折让”。《增值税暂行条例实施细则》第十一条规定:“小规模纳税人以外的纳税人(以下称一般纳税人)因销售货物退回或者折让而退还给购买方的增值税额,应从发生销售货物退回或者折让当期的销项税额中扣减;因购进货物退出或者折让而收回的增值税额,应从发生购进货物退出或者折让当期的进项税额中扣减。一般纳税人销售货物或者应税劳务,开具增值税专用发票后,发生销售货物退回或者折让、开票有误等情形,应按国家税务总局的规定开具红字增值税专用发票。未按规定开具红字增值税专用发票的,增值税额不得从销项税额中扣减。”

据此,销售方因销售折让而导致原销售额减少,退还给购买方部分的增值税额,可通过开具红字增值税专用发票的方式予以冲减,买受方则需要根据开具的红字增值税专用发票做进项税额转出。

(2)逾期交付瑕疵。在税务处理上,销售方折价区分商业折扣、现金折扣和销售折让三种情形[ 《国家税务总局关于确认企业所得税收入若干问题的通知》(国税函[2008]875号 )第一条第(五)款规定:“企业为促进商品销售而在商品价格上给予的价格扣除属于商业折扣,商品销售涉及商业折扣的,应当按照扣除商业折扣后的金额确定销售商品收入金额。债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除属于现金折扣,销售商品涉及现金折扣的,应当按扣除现金折扣前的金额确定销售商品收入金额,现金折扣在实际发生时作为财务费用扣除。企业因售出商品的质量不合格等原因而在售价上给的减让属于销售折让;企业因售出商品质量、品种不符合要求等原因而发生的退货属于销售退回。企业已经确认销售收入的售出商品发生销售折让和销售退回,应当在发生当期冲减当期销售商品收入。”]。除前述销售折让外,商业折扣是指企业为促进商品销售而在商品价格上给予的价格扣除,该扣除需要在开具发票时将销售额和折扣额在同一张发票上注明才能扣减销售额[ 《国家税务总局关于折扣额抵减增值税应税销售额问题通知》(国税函[2010]56号)]。现金折扣是指债权人为鼓励债务人在规定的期限内付款而向债务人提供的债务扣除,需要在合同中做明确约定,且折扣部分不扣减销售额而计入企业财务费用。此处因销售方逾期交付而支付给买受方的违约金不属于前述“商业折扣”或“现金折扣”的情形,亦不能归入“销售折让”,因该种情况下商品质量本身并未有减损。

故此,对于因销售方逾期交付而向买受方支付的违约金,在增值税上不满足抵减销售额的情形,无须向买受方开具红字增值税专用发票,买受方亦无须做进项税额转出。

2、企业所得税

在企业所得税处理上,销售方因销售折让而冲减销售收入的,相应地少记企业所得税收入总额。买受方则需要按照折让后的价款做税前成本列支。销售方因逾期交付而支付的违约金,不能直接少记企业所得税收入总额,而应当另行做税前成本列支,买受方则应将这一笔经济利益流入计入收入总额而非调减税前成本列支。

(三)情形2.1——因交易不成立而买受方向销售方支付

1、增值税

该情形不满足应税条件,故销售方收到买受方支付的违约金并不产生增值税纳税义务,也无须向买受方开具增值税发票。

2、企业所得税

企业所得税处理上,销售方收到的违约金应当计入企业所得税应税收入总额,买受方支付的违约金,在取得相关凭证后在做企业所得税税前列支。

(四)情形2.2——交易成立,但存在逾期付款而由买受方支付给销售方

1、增值税

该情形同时满足主体条件和应税条件,故买受方在交易成立条件下由于逾期付款向销售方支付的逾期违约金应由销售方一并计入销售额计算缴纳增值税,违约金部分按照交易事项税率开具增值税发票。买受方可凭票做增值税进项抵扣。

2、企业所得税

企业所得税处理上,销售方相应增加企业所得税应税收入,买受方相应增加企业所得税税前成本列支。

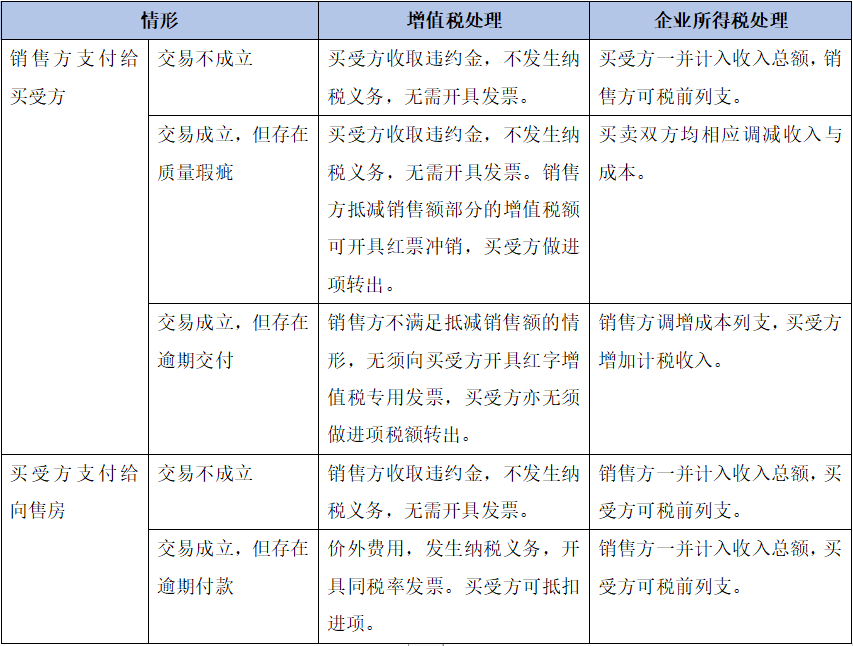

为方便引用,本文将前述结论以表格列示如下:

结 语

再回到本文开头所举的案例,根据双方达成的解决方案,Y公司与R公司的增值税处理,即应当区分对待:

1、Y公司对于退货100万元、折价25万元,相应扣减销售额,并开具等额红字增值税专用发票,R公司在收到红票后做进项税额转出处理。

2、Y公司另行支付的200万元违约金,供方不扣减销售额,无需向需方开具红字增值税专用发票,需方亦无需做进项转出处理。

故此,供方和需方文本差异将直接体现在税务处理上,虽然金钱给付经过一番抵减后,需方仍需支付175万元,但如按照供方文本订立补充协议,则供方需开具325万元的红票由供方做转出处理,即使现在不开具,以后面临税务检查时免不了一番争议。而按照需方区分列示的协议文本,则供方只需开具125万元的红票由供方做进项转出处理,避免了额外200万元价款的进项税额转出(按当时17%税率折算,进项税额为29.06万元),已是一笔不小的经济价值。

在企业日常经营过程中,由于业务部门与财税部门的脱节,在业务部门拟定合同并履行的过程中,财税部门参与度往往并不高。本案中,两份协议,百字之差,稍有不慎,需方将额外遭受约30万元的进项损失。本案例一方面提示企业与在对外签订各类协议文本时,需要与法律顾问保持良好的沟通,另一方面也对律师在法律和税务问题上的全面把握提出了更高的要求,而这也正是一名优秀的法律顾问所为客户防范风险、创造价值的所在。

●●

声 明

本文仅代表作者观点,不得视为发现律师事务所或其律师出具的正式法律意见或建议。如需转载或引用,请注明出处。

发现律所 人才招募

律所联营、合并,分所加盟,合伙人加盟,请联系罗毅主任:

13908176157,13908176157@qq.com

各地办公室专职律师,律师助理加盟:

成都办公室联系人 陈星彤女士:

13880926596(同微信)

faxianhr@faxianlaw.com

重庆办公室联系人 李迎春主任:

15334546999 fxcq@faxianlaw.com

北京办公室联系人 陈星彤女士:

13880926596(同微信)

faxianhr@faxianlaw.com

宜宾办公室联系人 李霞主任:

13890911671 1292268835@qq.com

遂宁办公室联系人 崔清主任:

13982555747 48129142@qq.com

雅安办公室联系人 赵纪川主任:

13908160848 1135249835@qq.com

昆明办公室联系人 王顺新主任:

13308859877 404250742@qq.com

总部地址:中国成都市高新区交子大道383号中海国际中心G座5楼6楼

发现将用简约极致的书院、开放包容的理念、专业的培训、优渥的薪酬引领您成为有灵魂的法律人!

欢迎您预约莅所参观考察!

蜀ICP备:17000577号-1

蜀ICP备:17000577号-1