税收业务资讯(第四期)

关注发现,认识更多有温度、有灵魂的法律人

目录概览

一、法律、法规与政策动态

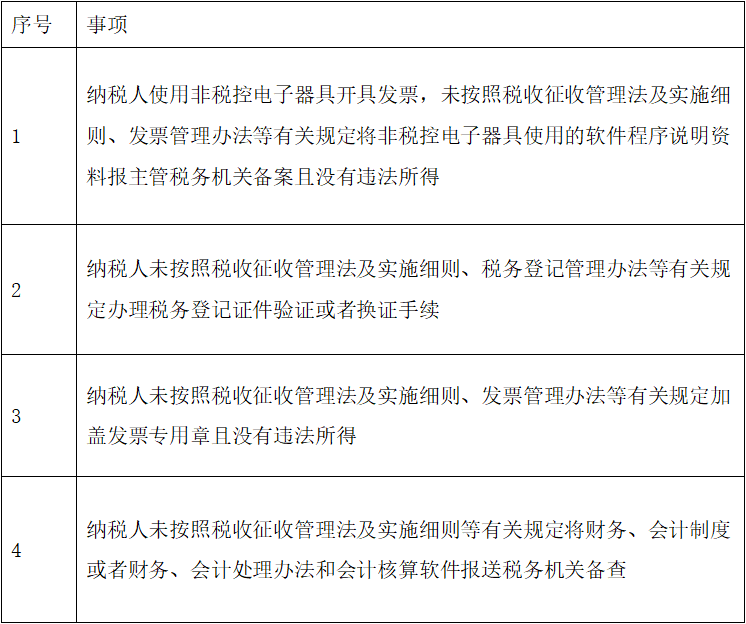

▲税务总局发布第二批税务行政处罚“首违不罚”事项清单

▲税务总局 自然资源部发布《关于进一步深化信息共享 便利不动产登记和办税的通知》

▲税务总局发布《关于开展2022年“我为纳税人缴费人办实事暨便民办税春风行动”的意见》

▲财政部 税务总局发布《关于基础设施领域不动产投资信托基金(REITs)试点税收政策的公告》

▲财政部 税务总局发布《关于延长部分税收优惠政策执行期限的公告》

二、税收新闻与案件报道

▲辽宁省税务局稽查局依法对部分企业偷逃成品油消费税案件进行查处

▲税务部门曝光中介机构等5起涉税违法案件

三、案例研究与理论探索

▲受票方企业是否有权就开票方企业接受的虚开处理决定直接提起诉讼?——鼎鉴行(厦门)金属材料有限公司诉国家税务总局广州市税务局第三稽查局税务处理决定案(案号:(2021)粤行再3号)

一、法律、法规与政策动态

税务总局发布第二批税务行政处罚“首违不罚”事项清单

2021年12月30日,税务总局发布《第二批税务行政处罚“首违不罚”事项清单》(国家税务总局公告2021年第33号),《清单》涉及4项税收违法事项,对当事人首次发生清单中所列事项且危害后果轻微,在税务机关发现前主动改正或者在税务机关责令限期改正的期限内改正的,不予行政处罚。《清单》自2022年1月1日起施行。

▲

向上滑动阅读

国家税务总局 自然资源部发布《关于进一步深化信息共享 便利不动产登记和办税的通知》

1月7日,国家税务总局、自然资源部发布《关于进一步深化信息共享 便利不动产登记和办税的通知》(税总财行发〔2022〕1号)。根据《通知》要求,2022年底前,全国所有市县税务部门和自然资源主管部门应实现不动产登记涉税业务的全流程信息实时共享。2022年底前,全国所有市县应实现不动产登记和办税线下“一窗办事”;2023年底前,全国所有市县力争实现不动产登记和办税“网上(掌上)办理”。

国家税务总局发布《关于开展2022年“我为纳税人缴费人办实事暨便民办税春风行动”的意见》

1月11日,国家税务总局发布《国家税务总局关于开展2022年“我为纳税人缴费人办实事暨便民办税春风行动”的意见》(税总纳服发〔2022〕5号),以“智慧税务助发展·惠企利民稳增长”为主题,连续第9年开展“我为纳税人缴费人办实事暨便民办税春风行动”(以下简称“春风行动”)。《意见》首批推出5大类20项80条便民办税缴费措施。

▲

向上滑动阅读

财政部 税务总局发布《关于基础设施领域不动产投资信托基金(REITs)试点税收政策的公告》

1月26日,财政部 税务总局发布《关于基础设施领域不动产投资信托基金(REITs)试点税收政策的公告》(财政部 税务总局公告2022年第3号)

财政部 税务总局关于基础设施领域不动产投资信托基金(REITs)试点税收政策的公告

财政部 税务总局公告2022年第3号

为支持基础设施领域不动产投资信托基金(以下称基础设施REITs)试点,现将有关税收政策公告如下:

一、设立基础设施REITs前,原始权益人向项目公司划转基础设施资产相应取得项目公司股权,适用特殊性税务处理,即项目公司取得基础设施资产的计税基础,以基础设施资产的原计税基础确定;原始权益人取得项目公司股权的计税基础,以基础设施资产的原计税基础确定。原始权益人和项目公司不确认所得,不征收企业所得税。

二、基础设施REITs设立阶段,原始权益人向基础设施REITs转让项目公司股权实现的资产转让评估增值,当期可暂不缴纳企业所得税,允许递延至基础设施REITs完成募资并支付股权转让价款后缴纳。其中,对原始权益人按照战略配售要求自持的基础设施REITs份额对应的资产转让评估增值,允许递延至实际转让时缴纳企业所得税。

原始权益人通过二级市场认购(增持)该基础设施REITs份额,按照先进先出原则认定优先处置战略配售份额。

三、对基础设施REITs运营、分配等环节涉及的税收,按现行税收法律法规的规定执行。

四、本公告适用范围为证监会、发展改革委根据有关规定组织开展的基础设施REITs试点项目。

五、本公告自2021年1月1日起实施。2021年1月1日前发生的符合本公告规定的事项,可按本公告规定享受相关政策。

财政部 税务总局

2022年1月26日

财政部 税务总局发布《关于延长部分税收优惠政策执行期限的公告》

1月29日,财政部 税务总局发布《关于延长部分税收优惠政策执行期限的公告》(财政部 税务总局公告2022年第4号),7个文件所涉11项税收优惠政策延期至2023年底。

财政部 税务总局关于

延长部分税收优惠政策执行期限的公告

财政部 税务总局公告2022年第4号

为帮助企业纾困解难,促进创业创新,现将有关税收政策公告如下:

一、《财政部 税务总局 科技部 教育部关于科技企业孵化器 大学科技园和众创空间税收政策的通知》(财税〔2018〕120号)、《财政部 税务总局关于继续对城市公交站场 道路客运站场 城市轨道交通系统减免城镇土地使用税优惠政策的通知》(财税〔2019〕11号)、《财政部 税务总局关于继续实行农产品批发市场 农贸市场房产税 城镇土地使用税优惠政策的通知》(财税〔2019〕12号)、《财政部 税务总局关于高校学生公寓房产税 印花税政策的通知》(财税〔2019〕14号)、《财政部 税务总局 退役军人部关于进一步扶持自主就业退役士兵创业就业有关税收政策的通知》(财税〔2019〕21号)、《财政部 税务总局 国家发展改革委 生态环境部关于从事污染防治的第三方企业所得税政策问题的公告》(财政部 税务总局 国家发展改革委 生态环境部公告2019年第60号)、《财政部 税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关个人所得税政策的公告》(财政部 税务总局公告2020年第10号)中规定的税收优惠政策,执行期限延长至2023年12月31日。

二、本公告发布之日前,已征的相关税款,可抵减纳税人以后月份应缴纳税款或予以退还。

特此公告。

财政部 税务总局

2022年1月29日

二、税收新闻与案件报道

辽宁省税务局稽查局依法对部分企业偷逃成品油消费税案件进行查处

来源:国家税务总局官网

2021年初,辽宁省税务局稽查局根据有关信息和反映以及税收大数据分析发现,辽宁省盘锦市部分企业存在数额巨大的涉嫌虚开发票偷逃成品油消费税问题。随后,在国家税务总局、辽宁省人民政府的指导督办下,辽宁省税务局稽查局会同有关部门开展深入调查。

经查,盘锦北方沥青燃料有限公司、辽宁宝来生物能源有限公司、盘锦浩业化工有限公司以篡改生产设备名称等方式为掩护,以虚开增值税专用发票为手段,通过将应税成品油变名为非应税化工品销售等方式,偷逃成品油消费税。辽宁省税务局稽查局依法对涉案企业进行查处,其在规定期限内未能缴清税款、滞纳金和罚款,相关人员涉嫌构成虚开增值税专用发票罪和逃避缴纳税款罪,已依法移送司法机关。公安机关已对涉案企业实际控制人及相关犯罪嫌疑人抓捕归案并采取强制措施,检察机关正依法审查起诉。有关部门依纪依规依法对涉嫌违纪违法、失职失责的政府部门公职人员进行了严肃处理,对涉嫌犯罪的移送司法机关。

在案件查处过程中,有关部门和地方政府始终坚持把严厉打击违法犯罪分子与维持企业正常生产经营区分开来,积极采取系列有效措施,确保企业生产经营稳定。目前,涉案企业职工队伍稳定,生产运行平稳。

辽宁省税务局有关负责人表示,下一步将坚决依法严查严处各种偷逃税行为,坚决维护国家税法权威,促进社会公平正义,持续营造良好税收营商环境,促进相关企业和行业长期规范健康发展。

税务部门曝光中介机构等5起涉税违法案件

继2021年查处曝光一系列涉税违法案件后,2022年伊始,税务部门充分运用税收大数据,进一步加强税收监管和税务稽查,继续保持对各类税收违法行为“零容忍”的高压态势。1月26日,广西河池、新疆乌鲁木齐、陕西延安、深圳、江西九江税务部门曝光5起涉税违法案件,对不法分子形成有力震慑,进一步规范税收秩序,营造法治公平的税收环境。

▲

向上滑动阅读

三、案例研究与理论探索

受票方企业是否有权就开票方企业接受的虚开处理决定直接提起诉讼?——鼎鉴行(厦门)金属材料有限公司诉国家税务总局广州市税务局第三稽查局税务处理决定案(案号:(2021)粤行再3号)

【案情简介】

国家税务总局广州市税务局第三稽查局(以下简称广州市税务局第三稽查局)对广州市得宇行供应链管理有限公司作出《税务处理决定书》,认定广州市得宇行供应链管理有限公司向鼎鉴行(厦门)金属材料有限公司开具的发票为虚开。其中,开具给鼎鉴行(厦门)金属材料有限公司(以下简称鼎鉴行公司)增值税专用发票为21份。鼎鉴行公司认为,依据《国务税务总局关于纳税人虚开增值税专用发票征补税款问题的公告》有关“纳税人取得虚开的增值税专用发票,不得作为增值税合法有效的扣税凭证抵扣其进项税额”的规定,案涉《税务处理决定书》认定鼎鉴行公司所取得的发票为虚开,直接影响鼎鉴行公司的合法权益,鼎鉴行公司将面临进项转出、补缴税款的法律后果,对鼎鉴行公司权利义务在法律上直接产生了影响,鼎鉴行公司与案涉《税务处理决定书》存在法律上的利害关系,故有权就该税务处理决定提起行政诉讼。

【法院判决】

原一审法院认为,穗税三稽处[2019] 150090号《税务处理决定书》 (以下简称案涉《税务处理决定书》)认定广州市得宇行供应链管理有限公司虚开发票的事实,属于纳税争议,属于复议前置行为。鼎鉴行公司不服案涉《税务处理决定书》提起行政诉讼,应当先经过行政复议程序。鼎鉴行公司未向行政机关申请复议,直接对案涉《税务处理决定书》提起行政诉讼,不符合行政诉讼的起诉条件,应当不予立案。依照《中华人民共和国行政诉讼法》第五十一条第二款的规定, 裁定对鼎鉴行公司的起诉不予立案。

原二审法院认为,鼎鉴行公司并非案涉《税务处理决定书》的行政相对人,且提交的证据不能证明其在案涉行政机关税务处理决定法律关系中存在利害关系。被诉行政机关在对广州市得宇行供应链管理有限公司作出案涉税务处理决定的具体行政行为中,并未增设鼎鉴行公司的权利义务,同时也没有证据证明该处理决定对鼎鉴行公司的合法权益产生影响。

再审法院认为,本案审查的焦点为,鼎鉴行公司提起的本案诉讼,法院应否予以受理。

《中华人民共和国税收征收管理法实施细则》第一百条规定:“税收征管法第八十八条规定的纳税争议,是指纳税人、扣缴义务人、纳 税担保人对税务机关确定纳税主体、征税对象、征税范围、减税、免 税及退税、适用税率、计税依据、纳税环节、纳税期限、纳税地点以及税款征收方式等具体行政行为有异议而发生的争议。”纳税争议涉及的是纳税标准问题,涉及的应该是金额、期限等问题,本案案涉《税务处理决定书》系针对虚开增值税专用发票行为作出处理,不属于纳税争议。原一审法院认为本案属于纳税争议,属于复议前置行为,进而认为鼎鉴行公司起诉不符合法定起诉条件,裁定不予立案,属于认定事实不清,适用法律错误。

再审审查期间,鼎鉴行公司向本院提交了穗税三稽复答字[2020] 第1号《行政复议答复书》等新证据,证明广州市得宇行供应链管理有限公司对外虚开532份增值税专用发票,其中21份为开具给鼎鉴行公司的增值税专用发票。根据《国家税务总局关于纳税人虚开增值 税专用发票征补税款问题的公告》有关“纳税人取得虚开的增值税专用发票,不得作为增值税合法有效的扣税凭证抵扣其进项税额”的规定,鼎鉴行公司取得的21份增值税专用发票不得作为增值税合法有效的扣税凭证抵扣其进项税额,案涉《税务处理决定书》对鼎鉴行公司作为纳税人的合法权益产生实际影响。据此,鼎鉴行公司与案涉《税务处理决定书》存在法律上的利害关系,其具有提起本案诉讼的原告主体资格。原二审法院认为案涉《税务处理决定书》并未增设鼎鉴行公司的权利义务,未对鼎鉴行公司的合法权益产生影响,据此认为鼎鉴行公司提起的本案诉讼不属于人民法院行政诉讼的受案范围不当, 本院依法予以纠正。

●●

声 明

本文仅代表作者观点,不得视为发现律师事务所或其律师出具的正式法律意见或建议。如需转载或引用,请注明出处。

发现律师事务所财税法律服务团队汇聚了一批深耕于财税法领域的律师,成员均具有法律、税务、财务领域的交叉专业背景以及税务机关、税务师事务所、会计师事务所等专业机构的从业经历,学识深厚、经验丰富,能够为客户提供依法行政指导、税务咨询顾问、税收筹划、涉税刑事辩护、涉税争议解决(纳税评估、稽查应对、税务听证、复议、诉讼)、税务合规等全方位、一体化的服务。

蜀ICP备:17000577号-1

蜀ICP备:17000577号-1