金融机构分支机构对外担保的法律效力浅析 || 发现原创

关注发现,认识更多有温度、有灵魂的法律人

第一部分:优案解析

案情简介:

2014年1月4日,腾飞公司与姜某签订借款合同,约定姜某出借1200万元的过桥资金。姜某转款后,腾飞公司出具借据。同日,姜某与某行磁钟支行签订保证合同,约定该支行就上述款项归还承担无限连带责任保证,时任该支行行长王某签字并加盖该行信贷专用章。后腾飞公司逾期还款,姜某要求该支行承担保证责任。审理中查明,该支行的担保行为无总行授权,总行亦未对此予以追认;姜某曾具有银行信贷工作经历。

争议焦点:

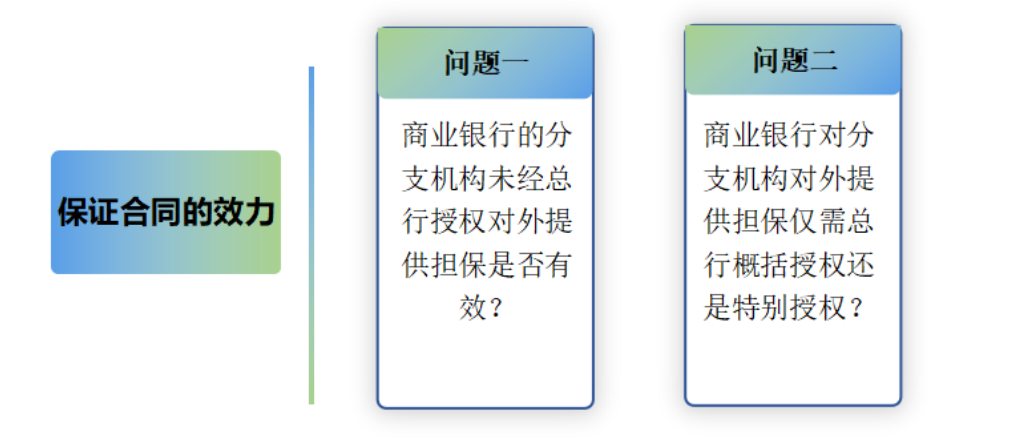

上述支行签章的保证合同是否有效?其核心问题如下:

法院裁判:

一审、二审法院均认定磁钟支行应当承担保证责任,再审法院认为磁钟支行不应当承担保证责任,但内部管理存在重大过失,应当承担过错责任。

案件解析:

本案最高院认为既要考虑保护善意相对人利益、维护交易安全,原则上不应当以商业银行内部规定对抗善意相对人,又要考虑保护商业银行以及广大储户的利益,赋予相对人一定的注意义务,兼顾交易效率和交易公平,根据个案案情,结合担保权人是否善意、是否尽到了合理注意义务,商业银行的分支机构对外提供担保的行为是否符合交易习惯,对外担保数额的大小等因素作出认定。

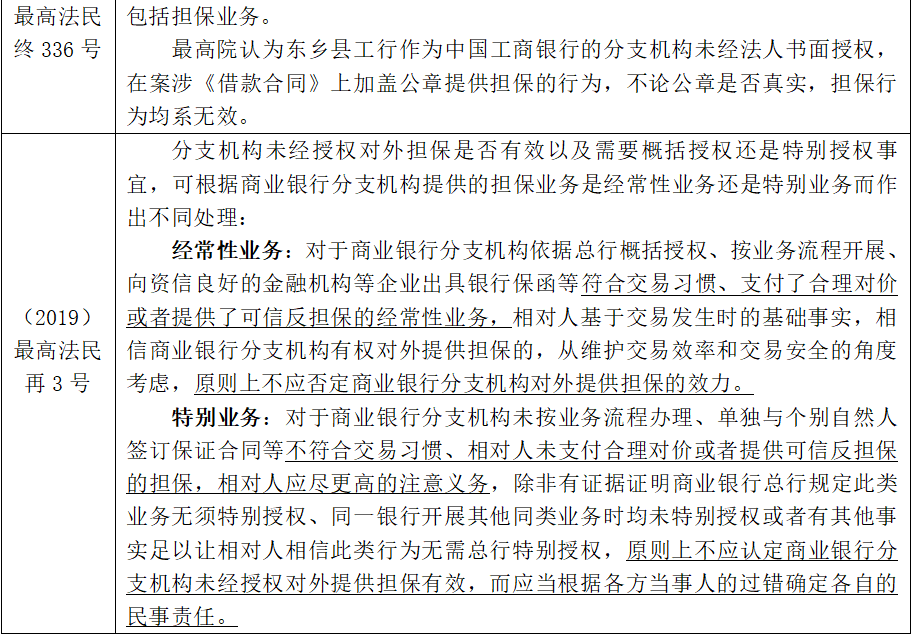

具体而言,分支机构未经授权对外担保是否有效以及需要概括授权还是特别授权事宜,可根据商业银行分支机构提供的担保业务是经常性业务还是特别业务而作出不同处理:

经常性业务:对于商业银行分支机构依据总行概括授权、按业务流程开展、向资信良好的金融机构等企业出具银行保函等符合交易习惯、支付了合理对价或者提供了可信反担保的经常性业务,相对人基于交易发生时的基础事实,相信商业银行分支机构有权对外提供担保的,从维护交易效率和交易安全的角度考虑,原则上不应否定商业银行分支机构对外提供担保的效力。

特别业务:对于商业银行分支机构未按业务流程办理、单独与个别自然人签订保证合同等不符合交易习惯、相对人未支付合理对价或者提供可信反担保的担保,相对人应尽一定的注意义务,除非有证据证明商业银行总行规定此类业务无须特别授权、同一银行开展其他同类业务时均未特别授权或者有其他事实足以让相对人相信此类行为无需总行特别授权,原则上不应认定商业银行分支机构未经授权对外提供担保有效,而应当根据各方当事人的过错确定各自的民事责任。

首先,本案保证行为属于特别业务,且无总行特别授权。王某以磁钟支行名义与姜某签订保证合同,为自然人享有的债权提供担保,合同上加盖的磁钟支行的信贷专用章不符合商业银行的用章惯例,也无证据证明双方签订保证合同的过程符合商业银行对外提供担保惯常的业务流程以及腾飞公司为获得担保支付了合理对价或者提供了反担保。本案亦没有证据证明支行的行为得到了总行的授权。

其次,姜某未尽到高度的注意义务,不是善意第三人。姜某曾在银行信贷部门工作,其作为担保权人,对于保证合同是否需经过总行批准、是否已经通过该批准等事实负有高于普通交易相对人的注意义务。本案没有证据证明姜某对磁钟支行提供保证行为是否经过总行的授权进行过核实,其未尽到应尽的注意义务,不属于善意相对人。

最后,针对磁钟支行超越总行授权范围签订保证合同的行为,总行嗣后拒绝追认该合同。

综上,最高院认为保证合同无效,在债权人姜某未尽高度注意义务以及磁钟支行内部存在重大过失(即时任行长王某在未获得总行特别授权的情况下与姜某签订保证合同,并加盖了信贷专用章)情形下,磁钟支行应当对腾飞公司不能清偿姜某债务的二分之一承担赔偿责任。

第二部分:实务要点

根据既往司法案例,金融机构分支机构对外担保的典型纠纷模式通常是:某分支机构负责人擅自在业务范围之外违规以分支机构名义对外提供担保,债务人逾期后,债权人主张分支机构承担担保责任。此时,金融机构抗辩分支机构擅自提供担保并未经总部授权,担保合同无效。该项抗辩能否得到法院支持,则需具体问题具体分析。

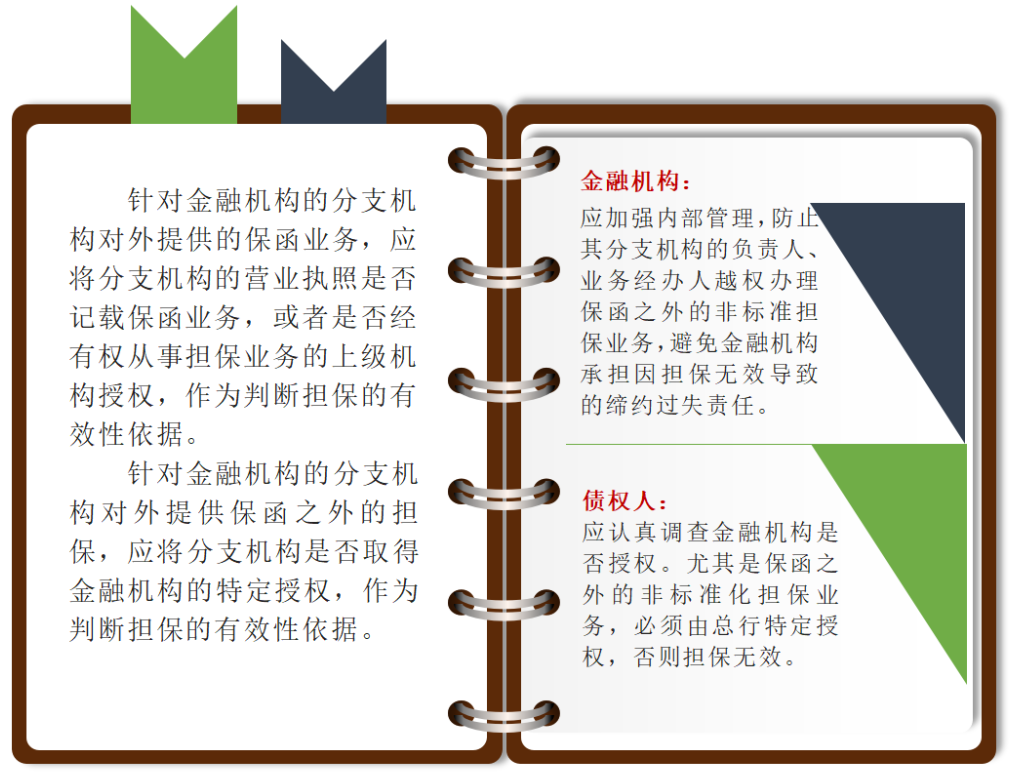

一、对于标准化的保函业务,金融机构的分支机构既可以在其营业执照记载的经营范围内根据金融机构的概括授权开展,也可以经有权从事担保业务的上级机构个别授权开展

根据《九民会议纪要》第19条、《民法典担保解释》第8条第1款以及第11条第2款的规定,金融机构开立保函,无需决议。金融机构的分支机构在其营业执照记载的经营范围内开立保函,或者经有权从事担保业务的上级机构授权开立保函,金融机构或者其分支机构以违反公司法关于公司对外担保决议程序的规定为由主张不承担担保责任的,人民法院不予支持。

根据《银行保险机构许可证管理办法》第十四条规定,银行保险机构应当在营业场所的显著位置公示许可证原件。银行保险机构应当依据行政许可决定文件和上级管理单位授权文件,在营业场所的显著位置以适当方式公示其业务范围、经营区域、主要负责人。通过网络平台开展业务的,应当在相关网络页面及功能模块以清晰、醒目的方式展示上述内容。上述公示事项内容发生变更,银行保险机构应当自变更之日起10日内更换公示内容。

据此,对于标准化的保函业务,债权人应当审查分支机构营业执照记载的经营范围是否包含开立保函业务。若分支机构的营业执照上未记载保函业务,考虑到担保行为的高风险性,从防范化解金融风险的角度出发,建议债权人要求分支机构提供总行的授权,或者经有权从事担保业务的上级机构授权后开立保函。

二、对于保函外的非经营性担保事项,金融机构的分支机构需有特定授权

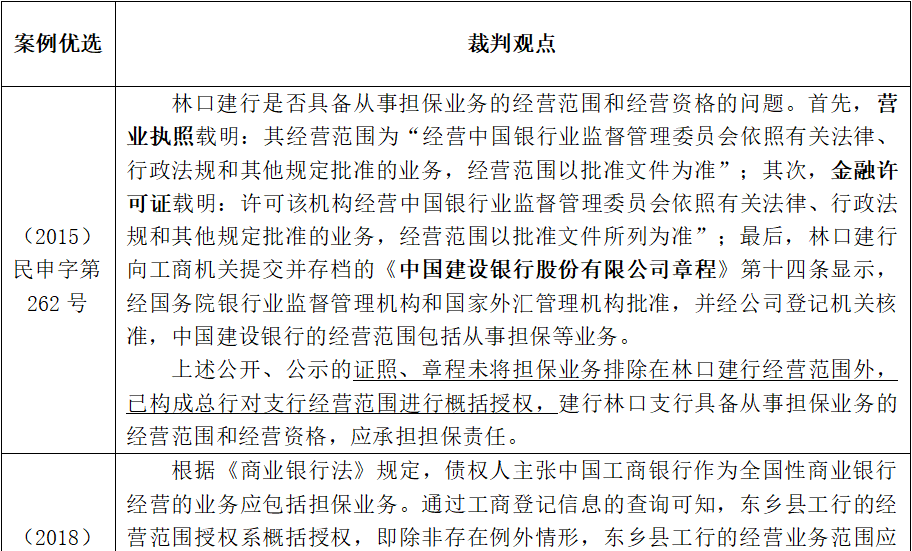

民法典生效前,1994年发布的《关于审理经济合同纠纷案件有关保证的若干问题的规定》第17条第二款规定“金融部门的分支机构提供保证的,如无其他导致保证合同无效的因素,保证人应当承担保证责任”,该规定常被债权人援用以主张保证合同有效。虽然2000年施行的《关于适用〈中华人民共和国担保法〉若干问题的解释》第十七条第一款规定“企业法人的分支机构未经法人书面授权提供保证的,保证合同无效”,但实践中司法裁判尺度不一。例如,一方面,有法院认为该条规定针对的主体是“企业法人”的分支机构,有别于金融机构的分支机构,金融部门的分支机构提供保证的,无授权并不当然导致保证合同无效,类似观点可参考(2018)最高法民申5993号案件的裁判文书;另一方面,有法院认为金融企业法人的分支机构提供保证的,应当经法人书面授权,类似观点可参考(2018)最高法民申3306号案件的裁判文书。我们来看看部分实践案例:

民法典施行后,根据《民法典担保解释》第11条第2款规定,金融机构的分支机构未经金融机构授权提供保函之外的担保,金融机构或者其分支机构主张不承担担保责任的,人民法院应予支持,但是相对人不知道且不应当知道分支机构对外提供担保未经金融机构授权的除外。在《民法典担保制度司法解释系列解读之二“关于一般规定”部分重点条文解读》中,最高院认为分支机构提供保函之外的个别担保,应取得金融机构(如商业银行总行)授权。此举实属对“金融机构的分支机构对外提供保函之外的担保需得到授权”予以明确规定。

综上,笔者认为即使在民法典施行前,除保函及经营范围之外的特别业务,分支机构一般需要被特别授权,否则相应担保行为无效;在民法典实施后,除保函外的担保业务,一般情况下,分支机构应取得金融机构书面授权,对外签订的担保合同才有效。

三、担保关系中相对人的身份与履历是判断其是否构成善意的角度

法律规定行为人没有代理权、超越代理权或者代理权终止后,仍然实施代理行为,相对人有理由相信行为人有代理权的,代理行为有效,此乃“表见代理制度”。表见代理制度实质上是保护善意相对人的信赖利益,是司法对交易过程中的风险分配规则。相对人对行为人无权行为的认识状态,是区分相对人是否善意的分水岭。若相对人客观上不能认识行为人存在越权行为,则相对人应得到保护;若相对人认识到行为人越权后仍与之交易,则其应当承担与其过错相对应的责任。

对于同一个越权行为,我们不能要求一个具备金融工作经验的职业人和一个务农的农民具有相同的交易风险预判能力与规避能力。一个具备金融职业经历的人应当熟悉银行的业务模式、部门职权范围以及各项业务流程。在意识到银行的诸如担保等业务非正常流程推进或不符合交易习惯的情形下,职业经理人应质疑而未质疑,在掩耳盗铃式下仍与银行达成担保等业务合作的,该合作关系往往会因为其非善意第三人的地位而得不到法律支持。类似观点可参见(2019)豫民终673号案件的裁判文书。

第三部分:实践小结

金融机构是企业法人的一种形态,但又极具特殊性,至此,金融机构的分支机构对外担保的有效要件亦不同于其他的企业法人分支机构。针对金融机构分支机构对外担保的行为,无论是金融机构还是债权人,实践中都必须履行各自的注意义务,否则将会产生不利的法律风险。

蜀ICP备:17000577号-1

蜀ICP备:17000577号-1