烂尾楼之殇——何去何从?|| 再审研析

关注发现,认识更多有温度、有灵魂的法律人

作者简介

罗 毅

罗毅主任,全国优秀律师,四川省第十三届人大代表、四川省律师协会副会长、四川省法学会诉讼法学研究会副会长、四川省高级人民法院特约监督员、四川省法官遴选委员会委员、四川省公安厅特邀监督员、成都仲裁委员会仲裁员,二十余年专注于疑难复杂再审商事诉讼、仲裁、执行案件和刑事案件,细分领域深耕不辍,专业致胜,极致服务。

联系方式:13908176157

13908176157@qq.com

刘鑫澜

刘鑫澜律师,山东大学法律硕士,第二届四川省十佳代理词获得者,擅长合同纠纷、公司领域纠纷、房地产与建工合同纠纷等领域的业务。

联系方式:15884406185

949052309@qq.com

引 言

千年前,忧国忧民的诗圣杜甫在《茅屋为秋风所破歌》中许下“安得广厦千万间,大庇天下寒士俱欢颜!”之愿,希望天下人都能居有所安、居有所乐、居有所暖。

遗憾的是,千年后,诗圣的愿望仍未能实现。近年来受疫情与经济下行的影响,房地产行业萧条,江西景德镇,河南新乡、郑州、商丘、周口、漯河,湖北武汉,江西南昌,湖南长沙,江苏宿迁等多地的烂尾楼暴雷,并被业主强制停贷,涉及恒大、新力、绿地等知名房企。前几日凤凰网拍摄的《买房11年、烂尾8年,300名业主无奈搬进去“自救”》更是引起全社会关注。

本文笔者将以被称为最伟大的判决(2019)最高法民再245号案为例,从法律层面进行分析;同时,结合2022年7月1日成都市人民政府出台的《成都市商品房预售款监管办法实施细则》,从政策层面抒己见。如何事前规避烂尾楼?如何事后处理烂尾楼事件?笔者建议政策先行,法律作为后盾,携手为购房者搭建温暖港湾。

#

一、案件概述

(一)案情简介

(二)争议焦点

(三)审理流程

#

二、裁判要旨

(一)一审裁判要旨

(二)二审裁判要旨

(三)再审裁判要旨

#

三、案件研析

(一)法律关系研析

(二)法律责任研析

#

四、实务建议

(一)购房者层面:调查开发商资质

(二)银行层面:转款至监管账户

(三)政府层面:完善监管制度

一、案件概述

(一)案情简介

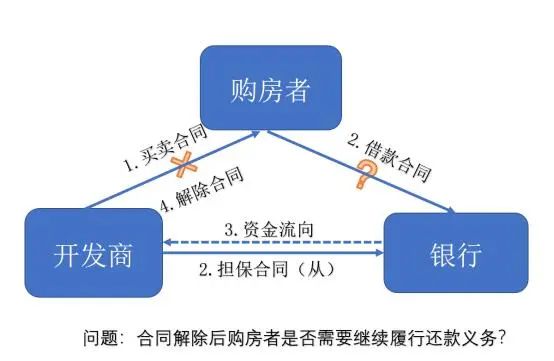

2015年8月12日,王忠诚与越州公司签订《商品房预售合同》,约定以1.48亿元购买商业用房,2015年10月30日前交付,王忠诚首付7398余万元,剩余按揭贷款。

2015年8月14日,王忠诚、王琪博、王琪宝(以下简称王忠诚等三人)与建行青海分行、越州公司签订《个人住房(商业用房)借款合同》,向建行青海分行借款7397万元,担保方式为抵押加阶段性保证,抵押物为案涉房产,保证人为越州公司。该借款合同第十九条约定,若借款合同解除,借款人应当返还剩余贷款本息及实现债权费用,或委托售房人还款。同日,王忠诚与建行青海分行、越州公司签订《房地产抵押合同》(在建工程/预购房),2015年8月18日,建行青海分行就案涉房产办理了抵押权他项权利证书。合同签订后,建行青海分行向越州公司支付7397万元,王忠诚按月归还银行贷款,但越州公司未能按照合同约定期限交付房屋。

2017年2月,王忠诚等三人以越州公司、建行青海分行为被告提起诉讼,经青海省高级人民法院一审及最高人民法院二审,判决:1.解除前述商品房预售合同、借款合同、抵押合同;2.越州公司返还王忠诚已支付的购房首付款本息和已归还的银行贷款本息;3.越州公司返还建行青海分行剩余银行贷款本息。根据不告不理原则,(2017)最高法民终683号案件并未判令购房者承担向银行返还剩余贷款的责任。

2018年4月,建行青海分行向提起诉讼,请求判令王忠诚等三人与越州公司共同归还剩余贷款本金5854余万元并支付资金占用损失。

(二)争议焦点

案涉借款合同解除后购房人王忠诚等三人应否承担剩余贷款的还款责任?

(三)审理流程

2021.1.12

(2018)青01民初151号,驳回银行全部诉讼请求

2021.1.12

(2018)青民终199号,改判撤销一审判决,支持银行诉讼请求

2021.1.12

(2019)最高法民再245号,改判撤销二审判决书,维持一审判决

二、裁判要旨

(一)一审裁判要旨

首先,本案纠纷的起因在于越州公司未按照约定向购房人王忠诚交付所购房屋,致使《商品房预售合同》因越州公司的违约行为而被解除。

其次,本案诉争的标的是建行青海分行发放的7397万元贷款,该笔贷款已经由建行青海分行汇入越州公司账户,因所涉合同目的无法实现,收款人越州公司继续占有该贷款无法律与合同依据,理应将贷款本息如数返还给建行青海分行。

再次,根据最高人民法院生效判决,已确定由越州公司承担对建行青海分行剩余贷款本息的还款责任,并明确认定抵押物属于在建工程,没有办理产权证,实际上的抵押人是越州公司,应理解为建行青海分行对越州公司在建商业用房享有抵押权。

最后,建行青海分行向王忠诚等三人个人办理巨额按揭贷款,从风险防范角度,应严格对借款人、开发商信用状况贷前调查、贷中审查、贷后管理。在担保方式选择上,应当对抵押物全面彻底审查。合同被解除根本原因在于越州公司违约而致;鉴于贷款实际收取方为越州公司;鉴于越州公司为借款保证人;鉴于生效判决确认了越州公司的还款责任,并明确了抵押物的抵押人是越州公司。如果单独要求借款人承担共同还款责任,不仅与生效判决和商品房买卖合同司法解释精神相悖,而且无限扩大借款人责任。

(二)二审裁判要旨

上述案涉当事人之间发生民事行为产生的民事法律关系不同,建行青海分行与王忠诚等三人因签订《借款合同》形成借贷民事法律关系。王忠诚与越州公司因签订《商品房预售合同》形成买卖商品房民事法律关系。

从法律关系上说是购房者王忠诚委托越州公司向建行青海分行归还贷款本息,越州公司所还款项就是购房人王忠诚的还款,故王忠诚作为借款合同主债务人的还款责任并未免除。

王忠诚作为越州公司债权请求权人及贷款本息返还的委托人,并未依据生效判决积极主张权利,其怠于行使权利的行为,造成建行青海分行债权受损。根据合同相对性原理,主张王忠诚等三人承担偿还贷款本息,并不违反法律规定,符合双方合同约定,本院予以支持。

(三)再审裁判要旨

第一,关于案涉借款合同解除后的贷款返还责任主体问题。根据《最高人民法院关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》第二十五条第二款(现为第二十一条),因越州公司未按照约定期限交付房屋,致使案涉商品房预售合同解除,借款合同、抵押合同因合同目的无法实现亦被解除,故应由出卖人越州公司将收取的购房贷款本金及利息返还建行青海分行,王忠诚等三人不负有返还义务。

第二,关于案涉借款合同中相关格式条款的适用问题。案涉借款合同第十九条载明:“贷款人与借款人的借贷关系解除的,借款人应当立即返还其所欠贷款的本金、利息、罚息及实现债权的费用,或委托售房人直接将上述款项归还贷款人。”该条款系建行青海分行为重复使用而提前拟定的格式条款,建行青海分行拟定该条内容属于格式条款且与现行司法解释抵触,明显不合理地加重了王忠诚等三人的责任,根据《合同法》第四十条关于格式条款的规定,该条款对王忠诚等三人不具有拘束力。

第三,本案涉及商品房买卖合同和商品房担保贷款合同双重法律关系。越州公司违约不能交房导致各方合同解除,但却实际占有使用王忠诚等三人支付的首付款及建行青海分行按揭贷款;建行青海分行依据合同约定既享有抵押权,又同时享有对越州公司、王忠诚等三人的债权;王忠诚等三人未取得房屋,却既支付了首付款,又需偿还按揭贷款。若按合同约定的权利义务关系处理,则在王忠诚等三人对合同解除无过错的情况下,仍要求其对剩余贷款承担还款责任,即明显不合理地加重了其负担,各方权利义务失衡,有违公平原则。

因此,审理案件时,必须充分考虑商品房按揭贷款商业模式下各合同之间的密切联系和各方权利义务关系的平衡问题,避免因强调单个合同的相对性而造成三方权利义务的失衡。

三、案件研析

(一)法律关系研析

实践中,因为我国房屋价格较高,对于普通工薪阶层而言买房往往掏空六个荷包也只能凑够首付,购房者只能找银行按揭贷款。常见购房贷款流程如下:(1)购房者与开发商签订《购房合同》;(2)购房者与银行签订按揭贷款合同,银行与开发商签订抵押合同(因房屋未取得产权证);(3)银行将购房者的贷款直接支付给开发商,最后由购房者按月偿还按揭贷款本金及利息。

通过三方签订的合同可以分析,涉及买卖合同以及贷款(担保)合同双重法律关系。从合同内容来看,在商品房买卖合同中,购房者支付房款,开发商交付房屋;在商品房担保贷款合同中,银行将购房者所贷款项直接支付给开发商,开发商实际用款。从始至终该贷款均未经过购房者账户,购房者并不支配贷款,购房者基于对未来案涉房屋的期待,每月偿付贷款本息。如果案涉合同正常履行,购房者取得房屋,开发商缓解资金压力,银行赚取利息,三方均实现各自利益,皆大欢喜。

可,若房屋烂尾,购房者、开发商、银行三者该何去何从?开发商违约的情况下,三方各自权利义务如何?购房者如何维权?

(二)法律责任研析

现实中,部分楼盘成为“烂尾楼”,开发商不能交付房屋,购房者不能取得房屋所有权,购房者不仅前期首付打水漂,还得继续当“大冤种”?还得每月省吃俭用偿还房贷,试问,有几个人能坐得住,愿意继续老老实实偿还银行贷款?

对于银行,只要合同没有解除,银行就有权继续要求购房者按月还房贷,如果购房者不还了,可以依据借款合同起诉购房者,同时也可以起诉开发商追究其担保责任。

对于开发商,前期收了购房者首付之后又从银行处收到购房者的贷款,钱早已入囊中,至于和购房者签订的购房合同以及和银行签订的抵押合同,大不了让购房者和银行起诉,该拍卖就拍卖,如烂尾楼般摆烂。

分析三方在合同履行中的风险,购房者的风险最大、银行次之、开发商风险最小,若遇到烂尾楼问题,购房者如何自救?司法如何平衡三者的权利义务?

为了平衡风险,《最高人民法院关于审理商品房买卖合同纠纷案件适用法律若干问题的解释》(2020修正)第二十一条第二款:“商品房买卖合同被确认无效或者被撤销、解除后,商品房担保贷款合同也被解除的、出卖人应当将收受的购房贷款和购房款的本金及利息分别返还担保权人和买受人。”该条款明确解除合同后,开发商具有返还义务,并未规定购房者具有返还义务。

但现实中银行为了规避风险,通常在贷款合同中约定购房者承担还款义务,该种约定是否有效呢?这也是本案一审法院、再审法院与二审法院,认定不同之处,最高院认为该约定系格式条款,基于公平原则,认定该条款无效,什么是格式条款?

根据《民法典》第四百九十七条的规定,格式条款无效包括以下三种情形:

(1)符合民事法律行为无效一般规定的格式条款无效;

(2)不合理免除或减轻己方责任、加重对方责任限制对方主要权利的格式条款无效;

(3)排除对方主要权利的格式条款无效。

后两种无效情形也可以看作格式条款提供方违反前条规定的公平确定当事人之间权利和义务的法律后果。有本条规定的三种情形之一的格式条款,属于无效条款,即使格式条款的提供者履行了提示和明确说明义务。最高院也是基于此,认定该条款无效,从而认定购房者在购房合同解除后无归还按揭款的义务。

四、实务建议

(一)购房者层面:调查开发商资质

建议购房者在购买房屋时仔细研读《购房条款》、在网上查询开发商企业股东信息、尽量选择央企、国企背书的大开发商同时注意全网搜寻开发商相关信息,尤其要关注负面信息,切忌被销售的花言巧语、信誓旦旦蒙蔽,否则日后可能走上漫漫维权路。

(二)银行层面:转款至监管账户

实务中,部分开发商为了逃避监管,与银行串通,要求银行将购房人贷款打款至不被监管的其他账户,在该种情况下,银行是否承担责任?承担何种责任呢?

裁判观点:(2018)粤民申7516号案件认为“按揭银行作为专业的银行金融机构,对于预售商品房市场中预售资金存入非专用账户而存在的风险是应当知晓的,而按揭银行并未在缔约之时以及合同履行过程中向购房者履行告知义务,按揭银行的上述行为又是致使涉案房地产工程“烂尾”的结果的间接原因,故按揭银行应当向购房者承担部分缔约过失责任。”

本案中法院查明惠州市房产管理局已向银行出具的《关于对预售房按揭贷款发放进行整改的函》,查明银行放款具有过错,查明银行未尽到履行告知义务系购房者的涉案损失的的间接原因。故,判令购房者在购房具备交付条件之前无需向银行履行还款义务。

笔者小结:建议银行在放款之时严格按照监管规定以及合同约定放款并如实告知购房者真实情况,保障资金安全,避免承担不利的法律责任。

(三)政府层面:完善监管制度

前文,笔者从法律层面分析烂尾楼问题,但法律往往是从事后分析,扬汤止沸不如釜底抽薪,笔者认为若希望从源头上杜绝烂尾楼,应当落实商品房预售监管制度。商品房预售的初衷系为了推进房地产的发展,为了解决房产开发前期所需要的大笔资金问题,畅通融资渠道,促进房地产发展,让更多的人尽早住上属于自己的房子,但步子迈大了总会出现问题。

虽然我国《城市商品房预售管理办法》规定事先审批制度,为防范商品房预售风险设置了第一道闸门,但实践中最大的风险为资金监管风险。我国仅从宏观上出台相关规范,未明确具体,立法的缺位,权责不清晰,未明确法律后果,导致部分开发商在利益驱使下铤而走险挪用资金。

2022年7月1日,成都市住房和城乡建设局、中国人民银行成都分行营业管理部中国银行保险监督管理委员会四川监管局联合印发的《成都市商品房预售款监管办法实施细则》,该细则从职责划分、监管银行、监管账户、监管额度内资金支取、监管额度内资金支取流程、预警处置、监督检查等层面予以规定。并联动市住建局与人行成都分行营管部、四川银保监局建立联动工作机制,按照预售款监管职责对开发企业、商业银行在预售款监管方面进行监督指导,并规定监管单位发现违法违规行为的,按照各自职责及时进行处罚。

成都市政府出台的细则相对完善,希望在施行过程中,能按照细则规定落地,不至于沦为“废法”。同时,为促使房地产企业遵守预售款专用的法律规定,建议引导监管机关或者银行严格履行监管职责,落实相应法律后果,在全国范围内形成示范效应。

结 语

关于烂尾楼责任承担问题,不仅是法律问题更是预售监管问题、民生问题、社会问题。时代的一粒沙,落到每个人身上就是一座大山,愿社会不再有烂尾楼,愿大家早日住上窗明几亮的房子,愿大家都能“风雨不动安如山”。

附 件

成都市商品房预售款监管办法实施细则

▲

向上滑动阅读

往期回顾

04 再审新证据的奥秘

75 民间委托理财:风险点研判

76 民间借贷纠纷中证明责任

发现所再审业务指导委员会介绍

蜀ICP备:17000577号-1

蜀ICP备:17000577号-1