发现刑事论坛||四川大学法学院魏东教授出席发现刑事论坛

发现律师事务所

FX-lawfirm

“全国优秀律师事务所”“全国律师行业先进党组织”“2021年ALB China十五佳成长律所”,连续两年获ALB “年度中国西部律所大奖”提名,是一家致力于为客户解决疑难复杂民商事诉讼、申诉再审、刑事辩护、破产重整等法律服务的大型综合律所。

2019-08-14发表于

收录于合集

2019年8月11日下午,由发现律师事务所举办的发现刑事论坛于成都市新华宾馆召开。本次论坛的主题为“虚开发票类犯罪预防、辩护与反思”,来自实务与理论界的多位专家、学者及本所律师踊跃参加。四川大学法学院教授、博士生导师、四川省刑法学研究会副会长、中国刑法学研究会理事魏东教授在本次论坛上作《虚开发票类犯罪的立法反思与刑事辩护》主题演讲。本次演讲由我所合伙人、刑事专业委员会副主任陈洁律师主持。

魏教授首先结合“短缩的二行为犯”这一刑法原理对虚开发票类犯罪的犯罪构成进行深入剖析。魏教授认为基于本罪的立法原理,行为人具有骗取国家税款的目的是本罪的犯罪构成要件。魏教授以受贿罪、伪造货币罪、伪造变造金融票证罪等“短促的二行为犯”为例,建议律师在从事虚开发票类犯罪刑事辩护时要懂得举一反三,辩护思路要立足于本罪的立法原理。

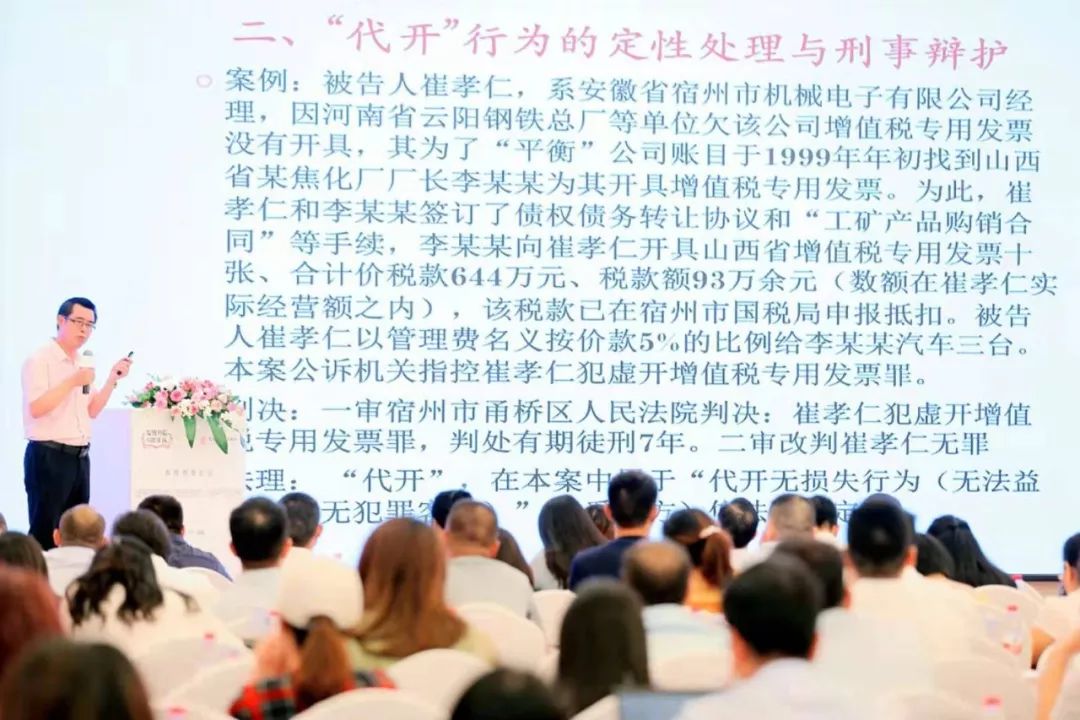

随后,魏教授就本罪“代开”行为的定性问题提出两大原理。其一“代开无损失行为”因不存在法益侵害性, 不应当认定为犯罪;其二受票方抵扣税款是其固有权利,对受票方不应追究刑事责任。魏教授围绕这两大原理,结合重庆IT公司虚开增值税专用发票、串通投标案,指出实务中应当区别对待以销售发票为主业的行为和偶尔因资金需要而“代开”的行为,倘若后者未造成国家税收损失则不认定为犯罪。

最后,魏教授结合刑法原理,以实务中存在的案例为依据,对本罪与骗取出口退税罪、逃税罪、职务侵占罪、诈骗罪等构成犯罪竞合时的裁判规则进行阐释。

魏东教授的分享对于正确理解本罪的立法原理与树立正确的辩护思路发挥积极作用,切合本次论坛推动社会法治建设、助力营商环境改善之中心思想,引人深思,使在场实务和理论界人士受益良多。

蜀ICP备:17000577号-1

蜀ICP备:17000577号-1